|

|

[SEBELUM SIGN UP TAKAFUL, BETULKAN NIAT]

Niat? Sebab apa?

Sebab Takaful BUKAN platform untuk meraih keuntungan dari musibah, tapi Takaful adalah PERSEDIAAN JIKA MENGHADAPI MUSIBAH.

Jika kita salah tetapkan niat, tu yang jadi mencarum sekerat jalan lepas tu stop atas alasan ''Aku tak sakit pon, tak dapat apa2, rugi je''..

Bila bisikan-bisikan tu muncul, anda ingat balik apa niat dan tujuan anda ambil Takaful ni.

So nak niat apa? Contohnya:

Medical Card

Niat aku mencarum ni agar jika suatu masa Allah uji aku dengan musibah, aku tak menyusahkan keluarga aku untuk tampung keperluan aku. Cukup-cukuplah aku dah susahkan mereka sebelum ni.

Jika aku tiada nanti pon, mereka akan dapat pampasan sebagai pemberian terakhir aku untuk mereka.

Hibah Takaful

Niat aku mencarum ni agar jika suatu masa aku tiada nanti, aku tidak tinggalkan anak bini aku dengan hutang piutang aku. Aku taknak mereka susah, terpaksa meraih simpati orang lain.

Aku taknak anak-anak aku terpaksa berhenti belajar. Aku nak mereka teruskan kehidupan sepertimana ketika aku ada sekarang.

Bila ada niat yg betul dan tujuan yang jelas, maka caruman tu terasa begitu ringan sekali. InsyaAllah.

Sekian perkongsian untuk renungan. |

|

|

|

|

|

|

|

|

|

|

|

Kenapa Wanita Perlu Ada Kad Perubatan Sebelum Mencecah Usia 30 Tahun

1. Caruman Rendah Setiap Bulan

Tahukah anda semakin meningkat usia, maka semakin tinggi risiko seseorang untuk mendapat penyakit?

Jadi kalau anda ambil kad perubatan sebelum umur 30 tahun, dapat pelan dengan caruman yang rendah, banyak boleh berjimat dalam jangka masa panjang.

2. Lebih Berisiko Kena Penyakit

Wanita lebih cenderung untuk mengahadapi lebih banyak penyakit, termasuklah kanser. Oleh yang demikian, kaum wanita mempunyai risiko lebih besar untuk menghadapi penyakit meskipun ketika di usia muda.

Dengan adanya kad perubatan ini, ia dapat melindungi diri anda daripada kos perubatan yang semakin mahal.

3. Siang Kerja, Balik Kerja Nak Urus Rumah Tangga

Sifat wanita yang sangat gigih bekerja, menjadikan mereka kadang kala lupa untuk memberikan ruang kepada diri sendiri untuk berehat. Siang penat bekerja, malam nak masak lagi, nak jaga anak-anak dan suami lagi.

Gaya hidup moden dengan makanan yang tak sihat, juga membuatkan kaum wanita lebih cenderung untuk jatuh sakit berbanding lelaki.

4. Berhenti Kerja Jaga Keluarga

Kebiasaannya, syarikat tempat anda bekerja akan menyediakan kad perubatan kepada para pekerja. Namun, bagi wanita ia boleh berubah apabila mereka telah dikurniakan cahaya mata. Kemungkinan untuk mereka berhenti kerja dan fokus kepada anak-anak sentiasa ada.

Apa akan berlaku sekiranya anda berhenti kerja? Pastinya kad perubatan anda yang disediakan oleh syarikat juga akan diberhentikan juga.

5. Ringankan Beban Suami

Kalau kesian kat suami terpaksa kerja siang, malam dan hujung minggu untuk menyara keluarga, apa salahnya anda ringankan sikit beban suami.

Bukan kita minta untuk sakit, tetapi kalau ditakdirkan ditimpa musibah suatu hari nanti – suami juga yang bertanggungjawab ke atas isteri.

6. Nanti Dah Sakit, Takaful Tak Cover

Kalau tunggu lama-lama, sampai dah kena penyakit yang tidak diingini – nanti pihak takaful pula yang tak nak cover. Sebarang keadaan pre-existing tidak akan dilindungi, jadi cepat-cepatlah ambil takaful ni.

Badan sakit, minda sakit, poket pun sakit juga. |

|

|

|

|

|

|

|

|

|

|

|

Kenapa pekerja yang diberi facility insurans dari majikan tak kira samada life atau medical perlu ambil personal takaful insurans sendiri?

Sebab facility berikut bukan hak milik mutlak pekerja Tapi Hak Milik Majikan yang boleh ditarik dan ditamatkan oleh majikan dalam 2 keadaan, BERHENTI kerja atau DIBERHENTIKAN kerja.

Facility berkenaan boleh berubah manfaat dan nilai coverage setiap tahun. Potensi besar semakin berkurang dan mengecil shj. Adakah ianya akan mencukupi kepada pekerja?

Tidak layak mendapat pengecualian Cukai bagi pekerja itu sendiri.

Pekerja terdedah Risiko Pengecualian atau Di Reject atau TIDAK dicover oleh syarikat Takaful Insurans (jika setiap tahun majikan menukar syarikat takaful insurans) kerana telah mempunyai penyakit atau membuat claim yg tinggi setiap tahun.

Ada banyak lagi info dan fakta yang boleh disenaraikan.

Cuma abg tertanya -tanya, mengapa Anda perlu risikokan atau membazir peluang yg diberikan kepada anda sekarang dengan meletakkan sepenuh kepercayaan kepada majikan anda terhadap KOS PERUBATAN dan SARA HIDUP jika anda sudah tidak dapat berkhidmat lagi kepada majikan anda sekarang ??

Kempen abg sempena pilihanraya ni,

1 Rakyat 1 Sijil/Polisi Takaful Insurans.

|

|

|

|

|

|

|

|

|

|

|

|

APA NAK BUAT BILA POLISI TAKAFUL ANDA NAIK HARGA? NAK MARAH KE MARAH SANGAT?

Semua manusia, selagi normal, takkan suka benda yang buat dia bayar duit lagi banyak daripada sebelum tu. Saya pun!

Mesti rasa dah tak nak beli, nak boikot pun ada.

Tapi untuk polisi takaful, berbaloi tak anda stop bayaran setelah harga naik?

Anda lagi rugi kalau anda berhenti atau bertukar pada yang lain. Sebab apa?

✅medical card anda dah pun melepasi tempoh menunggu. Dah matang untuk anda pastikan bil untuk apa-apa* penyakit dibiayai(*seperti dalam kontrak). Takkan nak mula balik waiting period. Nanti tiba-tiba sakit pulak sementara waiting period nak habis, macam mana? Kalau waive waiting period pun, tak semudah tu nak cover terus. Akan ada investigations juga. Leceh.

✅dah pernah guna medical card. Jadi dah ada sejarah sakit. Jadi kalau nak ambil medical card lain, kemungkinan besar akan ada pengecualian penyakit yang akan dibiayai. Rugi lah. Dan anda sebenarnya ada 'tanggungjawab' nak menyumbang kepada tabung tabarru yang anda dah pernah guna. Bayangkan baru carum RM5K tapi dah guna dana tabarru sampai RM45K. Takkan nak berhenti macam tu je kan? Kesian la orang lain.

✅anda berhenti medical card, anda terpaksa tanggung risiko masalah kewangan bila sakit seorang diri. Dah tak ada tabung takaful nak bayarkan. Nak jimat RM40, sekali kena bayar bil RM20K! Aduh!

✅anda tukar company medical card lain, percaya lah semua pun akan naik harga. Sebab tak ada syarikat yang boleh control berapa orang akan sakit tahun tu dan berapa banyak claim akan dibuat. Jangan lupa juga faktor inflasi perubatan kita yang memang tinggi. Jadi hakikatnya, semua syarikat tu sama je. Berdepan dengan kemungkinan yang sama.

Nasihat saya,

Selagi manfaat medical card anda bagus, anda mampu lagi nak carum, teruskan lah. Kecuali benefits takaful anda tu kecil sangat, so tukar la. Dan, janganlah marahkan ejen anda. Bukan dia yang suruh naikkan. Malah dia lah yang fight gila-gila untuk anda, tak nak harga naik. Allah je tau betapa tak tenang nya ejen fikir pasal ni. Yang sampai kurus pun ada😅

Apa pun, sebelum nak terminate apa-apa polisi takaful, fikir baik-baik dulu. Adakah dengan menghentikan caruman anda berbaloi untuk anda pertaruhkan perlindungan yang masih bagus?

Moga Allah pun tambahkan rezeki kita, sebab kita derma lagi banyak dalam tabung tabarru. InsyaAllah. Aameen. |

|

|

|

|

|

|

|

|

|

|

|

Takaful adalah produk yang orang jarang minat. Hanya yg ada awareness sahaja yang terbuka hati untuk apply.

Tapi saya percaya walaupun kawan-kawan tak nak apply hari ini, esok atau lusa tapi one day mesti kawan-kawan akan apply.

Selagi mana kamu sihat insya Allah saya boleh bantu.

Apply takaful sekarang

Mbk

019.285.39.10 |

This post contains more resources

You have to Login for download or view attachment(s). No Account? Register

x

|

|

|

|

|

|

|

|

|

|

|

|

Pastikan polisi anda inforce(aktif) dan bukannya lapsed. |

|

|

|

|

|

|

|

|

|

|

|

KHAS UNTUK ANAK GADIS DAN WANITA

Sista ovary atau "ovarian cyst" dah jadi penyakit yang biasa kita dengar. Macam mana penyakit nie ada dalam diri kita? Ini kerna cara pemakanan kita, cara kita uruskan stress seharian, emosi dan gaya hidup. Sista atau cyst bermula dengan sengugut yang kebanyakan kaum hawa akan merasainya. Jika ia masih terjadi bila peringkat dewasa, saya sarankan pilah periksa dengan dr yang bertauliah. Jangan takut untuk buat pemeriksaan. Cegah awal adalah jalan yang terbaik.

Saya sendiri pada mulanya runsing dan takut bila didiagnose endometriomas cyst atau dikenali cokelat sista. Saya beranikan diri untuk pi jumpa Dr. Buat ultrasound (sampai sekarang masih trauma dengan ultrasound), dan kena operation keesokan harinya. Perkara yang berlaku nie bagaikan mimpi. Tapi, saya bangga dan bersyukur saya buat keputusan untuk buat pemeriksaan dan jalani pembedahan. Nie semua pun atas sokongan dan nasihat keluarga.

Diakhir kalam, jaga diri, sayangi diri. Dan ambilah takaful ketika kita sihat. Pi pujuk hubby ambikkan polisi takaful untuk kita. kalau mahal sangat kad perubatan ambik yang bukan investment link (tiada cash value) atau pun ambiklah takaful wanita yang cover penyakit berkaitan reproduktif wanita. Anak gadis diluar sana, pi pujuk mak ayah ambikkan takaful. Yang ada ambik PTPTN, tak salah kalau kita mulakan tabungan pertama di Takaful. Yang baru bekerja, gaji pertama jangan buat joli. kalau nak joli, ambik duit joli tue pi joli di tabung Takaful. Kita tak tahu apa akan jadi 5 tahun akan datang.

Langit tak selalu cerah dik..akak semua!!!!

Nota CPMBK: Memula kena memang nangis. Lebih-lebih lagi kena operate segera. Ingatkan dua belah ovari akan dibuang kuar. huhuhu sedih tau. Tapi rupanya pi buang kantung nyer saja. hehehe.. Tuelah kurang membaca. Padan muka. Risau tak bertempat.

|

|

|

|

|

|

|

|

|

|

|

|

|

SELAMAT HARI RAYA AIDILFITRI BUAT PEMBACA BENANG INSURANS DAN TAKAFUL. Moga Aidilfitri kali ini memberi seribu kecerian dan dilimpahi rezeki. Amin. |

|

|

|

|

|

|

|

|

|

|

|

BILA ANDA SANGKA MEDICAL KAD ADALAH SEGALANYA

Satu benda yang anda tak tahu pasal medical kad sekarang adalah, walaupun penyakit kanser itu dilindungi sekiranya ia terbukti wujud selepas 120 hari, rawatan chemotherapy dan radiotherapy hanya akan dilindungi secara PAY & CLAIM, seperti rawatan kanser pesakit luar. Tak kira medical kad anda cover 50,000 setahun ke, mahupun cover 1.5 juta setahun. Ia hanya cover secara BAYAR DULU, CLAIM KEMUDIAN

Contoh kena buat radiotherapy di hospital swasta dengan kos RM26,000, anda kena bayar RM26,000 tu dulu, baru boleh buat rawatan di hospital swasta.

Nak buat di hospital awam? Kena tunggu giliran. Melainkan keadaan anda sangat kritikal dan dapat recommendation dari doktor pakar supaya dapat rawatan segera.

Tu belum masuk kena rawatan stemcell yang kosnya boleh melebihi RM300,000. Doktor pakar di hospital awam sendiri rekomen rawatan tersebut, namun hospital awam tak sediakan ubat tu. Anda kena order dan bayar sendiri, baru mereka buatkan. Tak kira anda kakitangan awam atau orang biasa, kena bayar dulu beli ubat stemcell tu sebab kerajaan tak tanggung!

SO, ANDA ADA CUKUP DUIT TAK NAK BAYAR CASH?

Saya cakap berdasarkan pengalaman pesakit kanser sendiri. Bukan nak takut takutkan anda. Tapi ni realiti.

PASTIKAN ANDA ADA FAEDAH PENYAKIT KRITIKAL RM200,000 dan ke atas sebab kanser adalah penyakit MAHAL. YANG MAHAL ADALAH KOS RAWATAN, BUKAN CARUMAN TAKAFUL. |

|

|

|

|

|

|

|

|

|

|

|

Beberapa medical term yang menarik untuk dipelajari:

epistaxis - pendarahan daripada hidung

hemoptysis - batuk berdarah

dyspnea - sesak nafas

epilepsy - sawan

lethargy - lesu

flatulence - perut kembung

pus - nanah

ascites - busung

furuncle - bisul

goitre - begok

Sekian, terima kasih. |

|

|

|

|

|

|

|

|

|

|

|

Lain orang lain pendapatnya. Ini pendapat saya..

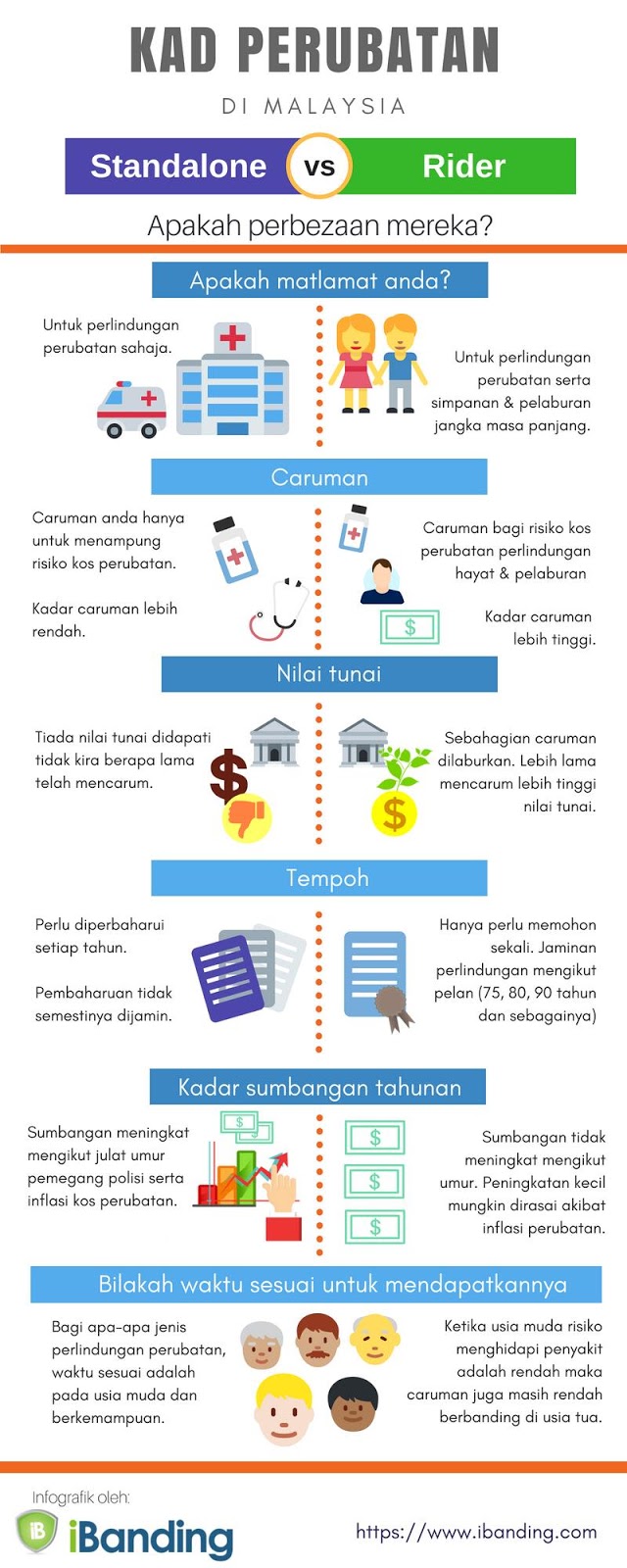

Premium payment tak leh convert to savings. Commonly, premium divided into three portions. Medical card-investment-saving. Percentage depends pada product tersebut eg: 70-20-10. Portion paling besar adalah medical card, sebab itu fungsi asalnya. Utk perlindungan. Investment link+savings biasanya sebagai payung, in case policy owner "terlepas pandang" monthly premium. So akan potong dari account tersebut (dengan syarat duit ada). Policy tak lapse dan agent sempat follow up utk update client for payment.

Kalau nak tambah benefits lain pada medical card, boleh add on riders. Ada macam-macam riders. Pilihlah mana yg sesuai dgn tujuan ambil policy. Biasanya higher value utk TPD-total permanent disability atau death.

If plan for saving, lebih baik simpan di TH/ASB (dlm RM) atau buka akaun skim PRS-private retirement scheme (mcm kwsp, tapi tiada caruman majikan, disimpan dlm bentuk unit).

Medical card is NEVER A BEST INSTRUMENT for saving.

|

|

|

|

|

|

|

|

|

|

|

|

|

Semoga saya rajin setiap hari bagi info dan awareness pada kawan kawan saya tentang income replacement 10 tahun gaji. Terima tak terima soal kedua,sebab hati mereka Allah yang jaga. Apa yg penting saya dah usaha sampaikan info ni. In case one day mereka ‘tidak bergaji lagi’, pihak sy nak jadi yg pertama bagi cek berjumlah 10 tahun gaji. |

|

|

|

|

|

|

|

|

|

|

|

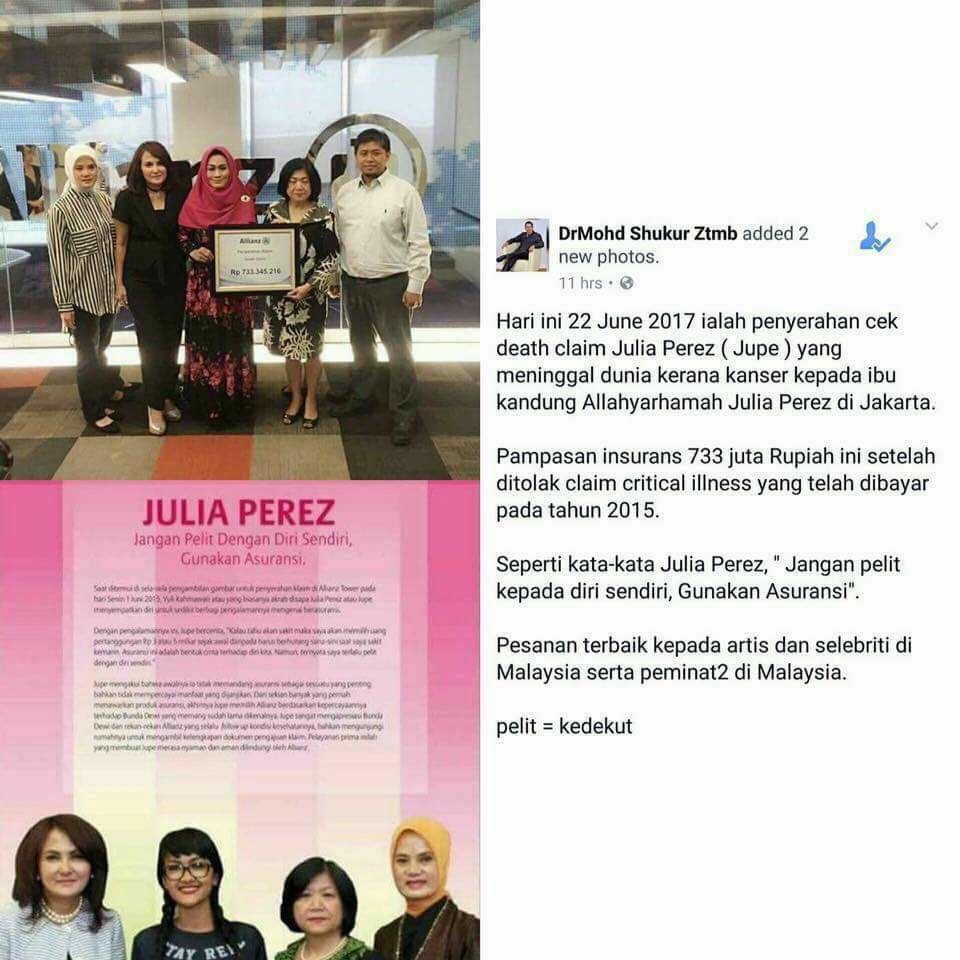

Meninggal dalam keadaan memberi kesenangan kepada orang tersayang..

Arwah Juia Perez meninggalkan Rp 733,000,000 kepada warisnya. Kata-kata beliau juga sangat mendalam..

" jangan *pelit kepada siri sendiri..Gunakan Assuransi"

*Pelit = kedekut

Semoga arwah ditempatkan dalam kalangan orang beriman.

Moga kita juga ada niat seperti beliau. Hanya dengan minimum payment kita boleh meninggalkan "meaningfull" amount kepada orang tersayang. |

|

|

|

|

|

|

|

|

|

|

|

Sekarang anda sihat, anda tolak Takaful. Tak minat, tak penting, tak perlu, macam-macam alasan anda bagi.

Tetapi anda perlu tahu, bilamana anda sudah sakit atau ditimpa kemalangan dan baru berminat nak ambil Takaful, pada masa itu syarikat sudah tidak berminat menerima anda sebagai pencarum.

Fakta ;

Sepanjang pengalaman saya sebagai Takaful consultant ni, mereka yang sudah sakit akan sanggup bayar berapa pun sebulan kerana baru sedar nilai yang mereka bayar itu jauh lebih rendah berbanding bil hospital mereka. Tetapi malangnya, mereka sudah terlambat.

#takaful

#hibah

#cpmbk

#askcpmbkfortakaful

#TabungWanita

#planpenggantiantakaful |

|

|

|

|

|

|

|

|

|

|

|

Medical Kad Bukan Macam Kad Keahlian Hotel

Sesetengah orang sangka medical kad ni ibarat kad keahlian hotel. Asalkan dah beli kad, maka dia anggap boleh masuk hospital bila-bila, dengan segala kos ditanggung 100% percuma

Sebenarnya tidak, tuan puan. Ada syarat dan terma yang perlu dipenuhi terlebih dulu, kalau nak sykt Takaful tanggung kos rawatan anda

1) Bukan penyakit atau keadaan fizikal sedia-ada

2) Kalau sakit biasa, cover kalau wujud selepas 30 hari dan mesti masuk wad minima 12 jam

3) Kalau accident, boleh cover selepas polisi diluluskan. Pesakit luar pun boleh claim

4) Kemudahan cashless bermula selepas 30 hari

5) Penyakit Tertentu yang disenaraikan, cover kalau wujud selepas 120 hari

6) Apa-apa claim yang meragukan kurang 2 tahun, sykt berhak suruh anda bayar dulu, claim kemudian sementara siasatan dilakukan

Perlu faham, kalau kemasukan hospital anda kena pay and claim kemudian, itu bukan bermakna claim reject. Itu sekadar Guarantee Letter (GL) yang ditolak. Submit claim bersama reimbursement form dan medical report sementara claim anda disiasat

Dalam kebanyakan kes, bukan sykt Takaful yang menipu pelanggan, tapi pelanggan yang cuba tipu ejen atau sykt takaful dengan sembunyikan sejarah kesihatan mereka.

Kredit: Kad hospital swasta. |

|

|

|

|

|

|

|

|

|

|

|

Edited by mbk at 4-7-2018 12:09 PM

WAITING PERIOD

--------------------------

Waiting Period atau tempoh menunggu sebelum claim boleh dibuat sekiranya client mengalami sebarang penyakit atau melalui life stage. Dan tempoh menunggu ini terdapat beberapa tempoh yang berlainan.

Antaranya..

1. Medical Card untuk penyakit specific 120 hari dari tarikh policy approved

2. Critical Illness punya coverage, ada yang 30 hari waiting period dan ada yang 60 hari waiting period.

3. Death Benefit - untuk case bunuh diri, kena setahun selepas policy start cover

4. Untuk Claim Life stage benefit (Untuk policy firstlink - Berkahwin, dapat baby, beli rumah dan sebagainya (refer dalam policy)...ada yang 2 tahun, ada yang setahun dan sebagainya)....

Untuk waiting period ni, bagi case specific illness, sebagai agent atau client, anda kena tahu, ia mula dikira daripada symptom (gejala) penyakit tersebut berlaku, bukan masa nak dapatkan rawatan.

Contoh, untuk penyakit specific (Batu karang le katakan, kena tunggu 120 hari daripada tempoh policy lulus)....katakan pada hari yang ke 125 client nak dapatkan rawatan, tapi bila doctor tanya, bila start sakit, patient atau client jawab dah seminggu lebih...then, symptom tersebut sudah berlaku dalam tempoh waiting period (kalau case macam nie berlaku)...ini yang kekadang GL Declined (client kena bayar dulu claim kemudian, sebab pihak syarikat Takaful memerlukan maklumat lanjut untuk history penyakit tersebut)....dan lebih buruk kalau symptom berlaku dalam tempoh FREE LOOK PERIOD, dan ini boleh menyebabkan CLAIM DECLINED....so, kena terangkan bebetul kepada client.

Sekian tips dari saya....untuk maklumat lanjut, boleh hubungi agent masing2 atau leader masing2....dan untuk orang awam yang nak dapatkan info lanjut pasal perlindungan takaful dan sebagainya, boleh hubungi saya 0192853910.

kredit: Blog Aziz Riadi

#tipstakaful

#takaful

#hibah

#cpmbk

#TabungWanita

#celiktakaful

|

|

|

|

|

|

|

|

|

|

|

|

|

JANGAN buat perbandingan lama sangat sampai 3-4 tahun tak habis-habis minta quotation tapi tak sign-up sebarang polisi. Sakit, mati, lumpuh tidak menunggu kita ada polisi takaful baru datang menyinggah. Mereka datang tanpa memberi salam. |

|

|

|

|

|

|

|

|

|

| |

Category: Cinta & Perhubungan

|

Post time 24-4-2018 07:20 AM

Post time 24-4-2018 07:20 AM

![[tvN/Netflix 2024] QUEEN OF TEARS - Kim Soo Hyun, Kim Ji Won, Park Sung Hoon](https://uf.cari.com.my/forumx/mforum/block/f6/f613b76788751ed27a22bff90355c844.jpg)

![[Edisi pungpakkepung] Azri Iskandar dan kekasih baru?](https://uf.cari.com.my/forumx/mforum/block/62/62a9916c86939915da4c31ecede21a19.jpg)