|

|

Post Last Edit by PrintChez at 22-9-2010 13:02

ok medang...

1 - annual fee dan gaov tax tu dibayar sekaligus setiap tahun ke?

eg : RM90 (annual fee) + RM50 = RM 140 setahun?

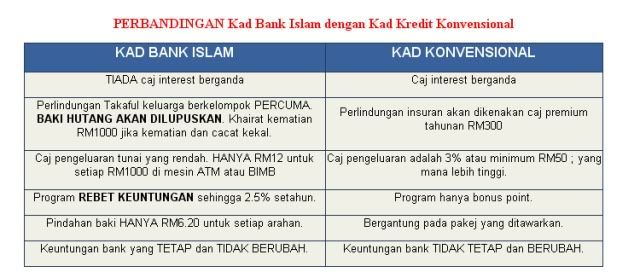

2 - aku ade call bank islam, bertanya pasal kredit kad (Based on the Shariah contract that is free from ‘Riba’ and ‘Gharar’ )

kredit kad jenis ni, takde dapat point / rebate (rugi ke untung?)

tapi dia takde caj berganda seperti kad kredit konvensional (kurang beban jika pengguna bayar setakat minimun / bayar lewat)

soalan : bagus ke kad jenis ni? dari segi interest tak membebankan sangat, tapi takde reward / point

3 - kredit kad ni, kalau aku guna rm500 je, lepas tu aku terus bayar penuh tepat pada masanya (tak lewat),

adakah aku kena bayar ngam2 rm500 saja atau rm500+ (interest / ape2 caj la...) so akan jadi rm550 (contoh je) ?

4 - bank mana yang ade kad free for life? dan ape syarat2 untuk dapat free tu? |

Rate

-

1

View Rating Log

-

|

|

|

|

|

|

|

|

|

|

|

annual fee dan gaov tax tu dibayar sekaligus setiap tahun ke?

eg : RM90 (annual fee) + RM50 = RM 140 setahun?

perlu dibayar jika tertera dalam statement....nak bayar sekaligus atau minimum payment pun takper ( minimum payment =5% drpd jumlah berbaki or RM50 )

katakan dalam statement tu ada ditulis begini :-cth je tawww

Opening balance RM500

Payment ( dd/mm/yyyy ) = RM100

1. Card Tax =RM50

2. Card annual Fee =RM90

3. ABC Market = RM200

4. Petronas Desa pandan = RM80

5. Finance Charges = RM 10

Total = RM 830

Minimum payment of 5% = RM50

So...dalam kes ni ko boleh je nak bayar RM50 +RM90 untuk Annual Fee dan Tax tu...tp jumlah tu dah lebih dr minimum payment. Pengiraan utk pembayaran RM140 yg dibuat perlu diingat ianya tidak menghapuskan CUkai RM50 dan annual fee tp di kira sekali dengan jumlah baki tertunggak. Cuma..statement bulan depan...tidak akan ada ayat Tax charge dan annual fee dicetak...sbb pembayaran RM140 yg dibuat tidak fokus kepada hanya tax charges dan annual fee. Harap Print paham.

aku ade call bank islam, bertanya pasal kredit kad (Based on the Shariah contract that is free from ‘Riba’ and ‘Gharar’ )kredit kad jenis ni, takde dapat point / rebate (rugi ke untung?)

tapi dia takde caj berganda seperti kad kredit konvensional (kurang beban jika pengguna bayar setakat minimun / bayar lewat)

soalan : bagus ke kad jenis ni? dari segi interest tak membebankan sangat, tapi takde reward / point

cuma nak tanya Bank islam ni walaupun berlandaskan prinsip syarih...tp monthly interest ( ikut tier 1.2-1.5% sebulan ) tu adakah akan dicaj???kalau x dicaj bagaimana Bank Islam nak dapatkan keuntungan???udahlah takder point atau rebet ( dalam perkara ni pelanggan akan rugi )??kene tanya lanjut dgn Pihak Bank Islam...

Sbg contoh...katakan statement bulan ini jumlah baki tertunggak RM2000...kalau ikut bank lain...akan ada finance charges dan sbbkan jumlah baki tertunggak tu akan meningkat sikit ( RM2000 x1.5% =RM2030 =keuntungan Bank =RM30 ) .Kalau ikut prinsip yg dikatakan oleh bank islam tu...jumlah baki tertunggakl adalah RM2000 berikutan toada sebarang penambahan jumlah akibat finance charge yg dikenakan.

kredit kad ni, kalau aku guna rm500 je, lepas tu aku terus bayar penuh tepat pada masanya (tak lewat),

adakah aku kena bayar ngam2 rm500 saja atau rm500+ (interest / ape2 caj la...) so akan jadi rm550 (contoh je) ?

bergantung kepada baki tertunggak penyata yg lepas...dan juga bergantung pada due date statement dan tempoh berapa hari anda buat pembayaran ( selepas due date )...

bank mana yang ade kad free for life? dan ape syarat2 untuk dapat free tu?

Kalau x silap...CIMB ( tanpa syarat ) ...dulu EON bank ( tp ada syarat ) ...yg lain2 aku x pasti |

|

|

|

|

|

|

|

|

|

|

|

jawapan yg saya bgtahu tu sebenarnya merupakan pengalaman aku guna kad kredit lebih dr 10 tahun,,,kalau ada yg tak betul dan T&C yg dha berubah ....poremer lain sila bgtahu yek...al-maklumlah...kdg2 aku ni bukannya betul sgt...al-maklumlah...sudah makin Matang.. |

|

|

|

|

|

|

|

|

|

|

|

Reply slayerknight

bro..abg medang dah tulis ni dlm page terdahulu...kawe paste kat sini ...

yus262 Post at 20-9-2010 16:33

tq bro, kiraan yg kau tunjuk tu mmg aku dah biasa dgn kad maybank aku..tp utk ambank lak camni

hutang = rm1785 - rm1750 (bayar)

baki = rm 35

interest sepatutnya = rm35 x 1.5%

= rm0.52

tapi dari penerangan CSO yang agak sengal tu, kiraan dia camni

hutang = rm1785 - rm1750 (bayar)

baki = rm 35

interest kene bayar = rm1785 x 1.5%

= rm26.70

alasan dia sbb aku tak bayar habis walaupun aku tinggal baki hutang rm1, aku tetap kene charge 1.5% atas total hutang (rm1785)

sial kan..tak silap aku mbf kad pun charge dia mmg camni.

tu aku nak tau camna kite nak buat report psl caj tak munasabah yg dikenakan bank. |

|

|

|

|

|

|

|

|

|

|

|

Reply 882# medangmru

cuma nak tanya Bank islam ni walaupun berlandaskan prinsip syarih...tp monthly interest ( ikut tier 1.2-1.5% sebulan ) tu adakah akan dicaj???kalau x dicaj bagaimana Bank Islam nak dapatkan keuntungan???udahlah takder point atau rebet ( dalam perkara ni pelanggan akan rugi )??kene tanya lanjut dgn Pihak Bank Islam...

diorang panggil "profit charges" - 18% p.a

kalau kat website dia tulis : 13.5% to 17.5% per annum

ape yang bezanya ngan konvensional, dia kata, diorang tak caj profit charges ni (interest - istilah konvensional) berganda seperti sistem konvensional...

contohnya kalau aku bayar minimum pada bulan lepas, brape bakinya (termasuk interest) tu tetap just carry fwd ke bulan depan, takde pertambahan interest... (betol ke ape aku paham ni?)

Features of Bank Islam Gold & Classic Card

*Based on the Shariah contract that is free from ‘Riba’ and ‘Gharar’

*Tenure of contract is 3 years

*Profit margin is fixed for the whole tenure >>> kalau konvensional, dia berubah2 ke?

*Accept transactions from “HALAL” merchant only

*Financing limit offered is at par with that offered by other card issuers

*Worldwide recognition

*Latest SMART Chip Technology

bergantung kepada baki tertunggak penyata yg lepas...dan juga bergantung pada due date statement dan tempoh berapa hari anda buat pembayaran ( selepas due date )...

jika buat pembayaran penuh sebelum due date, ada masalah tak? kena bayar amount lebih dari yang kite guna tak? |

|

|

|

|

|

|

|

|

|

|

|

Reply 885# PrintChez

kalau bayar penuh atau lebih pada due date tidak akan ade "finance charges" atau "interest" |

|

|

|

|

|

|

|

|

|

|

|

Reply 886# yus262

jadi bank takde untung? |

|

|

|

|

|

|

|

|

|

|

|

Reply 887# PrintChez

memang la takde untung...tapi,ramai ke yg buat camtu?kalau 100 org pakat bayar minimum jer brp dah bank leh buat popit sebulan...so,kat malaysia ade ade brp Billion pengguna cc dan yg bayar minimum je?best kan jadi bank...hehehe |

|

|

|

|

|

|

|

|

|

|

|

Reply medangmru

diorang panggil "profit charges" - 18% p.a

kalau kat website dia tulis : 13.5% ...

PrintChez Post at 22-9-2010 03:29 PM

sama je kekdahnya dgn bank yg lain....camni la jugak....apa speselnya yek Prinsip Syariah ni???nak gak tahu kelebihannya... |

|

|

|

|

|

|

|

|

|

|

|

Reply yus262

jadi bank takde untung?

PrintChez Post at 22-9-2010 03:42 PM

Haaaaaaaaaaa,,,,,,rujuk pd post si yus...camtu la kekdahnya....

mana2 Bank pun derang tahu....dr 100 pengguna,,,,berkemungkinan 75% atau lebey yg akan bayar minimum....itu br 100 pengguna,,,,kalau 1000...kalau 10000...bygkan Citibank yg punya cardholder teramai dimalaysia...lebih dr 2 juta cc holder...berapa byk derang leh untung,, |

|

|

|

|

|

|

|

|

|

|

|

Reply 889# medangmru

tak tahula medang..rasanya bayar on time dan tak melibatkan diri dgn interest tu rasanya boleh je kalau nak pakai conventional card ni kan...ke macamana ye? |

|

|

|

|

|

|

|

|

|

|

|

Reply 889# medangmru

takde riba. tapi cemana kiraannya tu.. aku tak paham sangat la...

Reply 890# medangmru

jadi.. kalau tak dapat untung dari orang yang suke bayar penuh dan tak lewat ni...ape la sangat ye... |

|

|

|

|

|

|

|

|

|

|

|

itula Yus...aku sependapat dengan ko...so dimana letakkan spesel cara Syariah ni..

CUma kalau x silap aku...aku pernah pakai Ambank al_taslif dulu....antara syarat2 penggunaan kad ialah bayaran atau transaksi yg melibatkan pembelian arak atau benda2 yang diharamkan mmg tak dibenarkan...selain drpd kemudahan membayar zakat menggunakan potongan kad kredit....

dr segi pembayaran....aku nengok annual interest masih sama dengan kekdah konvensional... |

|

|

|

|

|

|

|

|

|

|

|

pd aku la....bank Islam perkenal prinsip Syariah ni mungkin ada antara terms yg melibatkan syariah...tp terms tu merupakan faedah2 yg kecil ....kalau Bank ISlam berani...apa kata langsung tiada interest yang dikenakan. ...guna RM2000...statement akan tunjukkan nilai RM200 dan minimum payment 5% yg perlu dibayar =RM100 tanpa ada finance charges....statement bulan depan pun mcm tu...kalau bentuknya mcm tu....br aku percaya ..

Dah namanya pun Bank kan...konpem depa nak untung.. |

|

|

|

|

|

|

|

|

|

|

|

Post Last Edit by PrintChez at 22-9-2010 16:46

Reply 891# yus262

ni aku quote untuk share & discus aje tau....

Bagaimana kad kredit konvensional ini haram?

1) Haram sekiranya anda gagal membayar keseluruhan hutang semasa grace period (tempoh masa selama 20-25 hari ). Kerana wujudnya unsur riba. Anda mungkin memandang remeh hal riba. Namun, riba ini seakan-akan anda melancarkan perang dengan Allah s.w.t. Sanggupkah anda?

2) Haram secara total berdasarkan kaedah Sadd az-Zara'i iaitu menutup jalan haram daripada berlaku. Lagipun, kad kredit Islam sudah banyak di pasaran. (Fatwa daripada Mazhab Syafi'e)

so kalau kita bayar penuh dan ikut due date, takde la riba / interest tu kan?

tapi sistem syariah pun ade "profit charges" kalau kite bayar lewat dan bayar minimum saja...

jadi ape beza?

point no 4 >> bank lain pun ade rebet

point no 3 >> Cash Advance Fee

Fixed cash advance fee of RM50 will be imposed for each cash advance transaction. (AmIslamic Bank Al-Taslif Gold / Classic Card-i )

lain2 point aku tak tau... citer la sikit...

WHAT ARE THE MAJOR RISKS?

By paying only minimum monthly repayment, the interest amount and time taken to settle

the full amount will increase. (AmIslamic Bank Al-Taslif Gold / Classic Card-i )

>>> ambank ade charge berganda ke? sistem dia tak sama macam bank islam ke?

Fees & Charges

• Principal Card: Free-For-Life (no conditions attached)

• Supplementary Card: First 3 supplementary cards are Free-For-Life

>>> betul ke ni....

ps : aku still cam tak caya je kredit kad ni takde kasik ape2 profit pun pada bank jika kita menggunakannya dengan berhemah. |

|

|

|

|

|

|

|

|

|

|

|

Reply 894# medangmru

dari segi islamik,aku tak percaya semua bank kat malaysia nie kecuali Alrajhi...aku tak pernah bayar extra walau lambat bayar ...hehehe..dan antara yg termurah charge untuk cash withdrawal....

memey pun...kalau nak buat cara islamik sepatutnya tiada charge dikenakan janji pengguna bayar...ni tidak,interest tetap bank islam kenakan cuma dinamakan finance charges la..dah tu sama je rate dgn conventional..patut lagi rendah la supaya tidak menekan pengguna...

aku teringat satu bank kat dubai...bank tu bagi free je loan...tanpa interest...tapi terhad kepada 3 bende je la

1. perkahwinan

2. belajar

3. perniagaan

tapi,kene bayar tiap-tiap bulan la...ha,yg ni baru betul nama islamik...

kalau kat malaysia ade bank berani buat kah?hahaha...memang takkkkkanlah... |

Rate

-

1

View Rating Log

-

|

|

|

|

|

|

|

|

|

|

|

Memula tanya diri, nak kad untuk apa? setiap kad telah di design mengikut jenis pembelian kita. Kalo nak interest tahunan rendah, kad affin bank. Kalo nak dapatkan rebate/cashback, CIMB Petronas kad, Kad alliance younique dan titanium OCBC kad ada. Kalo petrol, citibank shell card dan CIMB petronas kad ada. Nak collect point, kad maybank ada.

Tengok ada annual fee ke tak. Pastu tengok jugak adakah mesin deposit cash dekat ke tak ngan rumah untuk membayar tiap bulan.

Tapi kad bank islam ni, tak berapa gemar la. Tak semua pembelian diapproved nya. Nak apply pun, minta segala bagai dokumen. Kalo bank lain, aku bagi fotostat i/c dan salinan kad kredit jek. customer service pun tak berapa baik. Customer service pun penting untuk minta waive late fee ke annual fee ke, interest ke.

Jadi tepuk la dada tanya selera. |

|

|

|

|

|

|

|

|

|

| |

Category: Belia & Informasi

|

Post time 22-9-2010 12:57 PM

Post time 22-9-2010 12:57 PM

![[SBS/Netflix 2025] LOVE SCOUT - Han Ji Min, Lee Joon Hyuk ~ 3 January 2025](https://uf.cari.com.my/forumx/mforum/block/21/2169cc9c169831c79d9c6e141adce432.jpg)